Il mercato della Formazione in Italia

Presentati i dati DataLab all’Assemblea di Assolavoro Formazione

Il mercato della formazione italiana mostra grandi potenzialità e risorse economiche rilevanti, ma deve affrontare problemi di scarsa cultura della formazione, eccessivo ricorso all’autofinanziamento, polverizzazione delle imprese e forte concentrazione territoriale. Una maggiore semplificazione dell’accesso ai fondi, una migliore diffusione delle opportunità disponibili e il rafforzamento del ruolo strategico delle APL possono rappresentare leve decisive per rendere il sistema più equo, diffuso e capace di rispondere alle sfide tecnologiche e produttive dei prossimi anni. Sono questi, in sintesi, i risultati presentati il 10 luglio a Milano, da Mauro Di Giacomo, CEO di Digivis e Responsabile Scientifico del Centro Studi Assolavoro DataLab.

Una crescita lenta e poco inclusiva nonostante le risorse

Il mercato della formazione in Italia si trova ancora in una fase di sviluppo nonostante decenni di politiche nazionali e sovranazionali di sostegno prima alla sola formazione professionale e poi anche a quella continua. Il sistema della formazione non è ancora riuscito a superare, infatti, criticità strutturali e profonde disomogeneità. Secondo i dati più recenti, raccolti da Digivis (analizzando le molteplici rilevazioni nazionali ed europee pubblicate negli ultimi 5 anni), quasi la metà delle imprese italiane (49,6%) non offre alcuna attività formativa ai propri dipendenti. Si tratta di circa 792 mila aziende. In termini di addetti sono ben 11,8 milioni gli occupati che nel 2022/2023 non hanno partecipato ad alcun corso di formazione.

Tra le imprese di dimensioni medio-grandi (almeno 10 addetti), la quota di quelle che offrono formazione continua raggiunge il 68,9%, ma il dato colloca comunque l’Italia solo al 18° posto in Europa. La formazione continua, quindi, appare ancora limitata e distribuita in modo disomogeneo. Le ragioni di questa situazione risiedono soprattutto in un gap culturale e percettivo: il 55,3% delle imprese che non formano dichiara di non ritenere la formazione necessaria, mentre dal lato dei lavoratori ben il 79,8% di chi non partecipa a percorsi formativi manifesta un disinteresse, motivato nell’78% dei casi dall’assenza di un bisogno percepito. Inoltre, solo il 13,1% delle imprese investe in formazione con l’esplicito obiettivo di preparare i lavoratori a nuove mansioni o a nuovi ruoli, e rimane scarso il riconoscimento dei meccanismi di certificazione delle competenze.

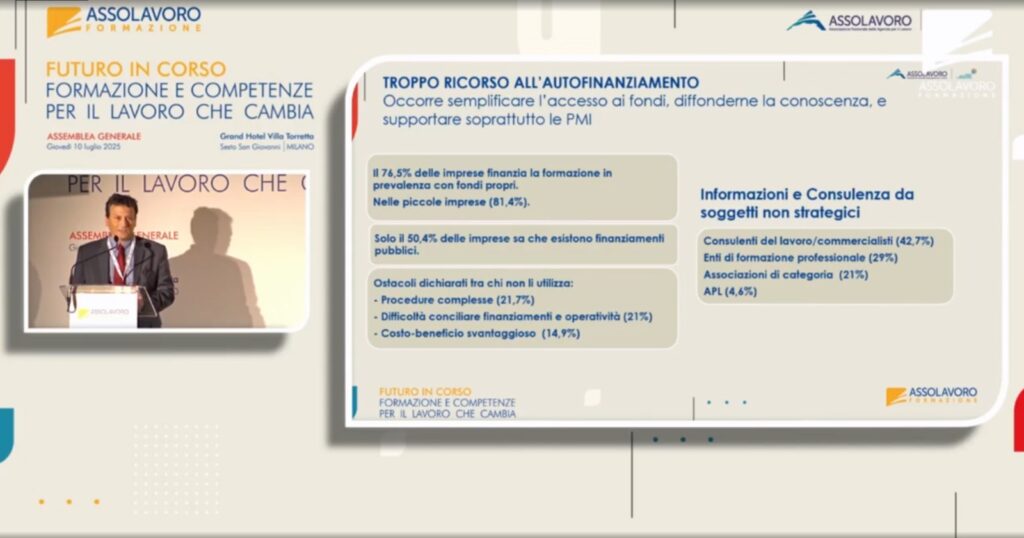

Un altro nodo cruciale riguarda il finanziamento delle attività formative. Il 76,5% delle imprese utilizza fondi propri per sostenere la formazione, percentuale che sale all’81,4% nelle piccole imprese. Nonostante esistano numerosi strumenti di finanziamento pubblico, solo il 50,4% delle imprese è a conoscenza della loro esistenza. Tra chi non ne fa uso, le motivazioni principali sono la complessità delle procedure (21,7%), la difficoltà nel conciliare operatività aziendale e tempistiche dei finanziamenti (21%) e la percezione di un rapporto costo-beneficio svantaggioso (14,9%). Inoltre, le imprese si affidano spesso a consulenti non strategici: i consulenti del lavoro e i commercialisti rappresentano il 42,7% delle fonti di informazione, seguiti dagli enti di formazione professionale (29%) e dalle associazioni di categoria (21%), mentre il ricorso alle Agenzie per il Lavoro (APL) rimane marginale (4,6%).

Dal punto di vista delle metodologie di erogazione, si osserva una crescente diffusione della formazione a distanza (FAD): il 47,4% dei corsi viene proposto almeno in parte online. Allo stesso tempo, il settore si sta arricchendo con l’introduzione di microcorsi e microcredenziali, nuove piattaforme digitali e strumenti di learning analytics, che permettono di raccogliere e analizzare i dati di apprendimento. Tecnologie emergenti come intelligenza artificiale e machine learning offrono inoltre la possibilità di personalizzare automaticamente i percorsi formativi, ma richiedono un presidio attento per evitare di ampliare i divari tecnologici.

Dimensione economica e struttura del settore

Il perimetro della formazione continua abbraccia diverse aree: dall’istruzione professionale per i giovani fino ai 18 anni, alla formazione tecnica superiore post-secondaria, passando per la formazione permanente di lavoratori e adulti, anche al di fuori del mondo del lavoro. Gli ambiti ATECO di riferimento includono principalmente i codici 85.59.2 (corsi di formazione e aggiornamento professionale), 85.59.9 (altri servizi di istruzione) e 85.60 (attività di supporto all’istruzione).

Il comparto, sulle basi delle analisi condotte da Digivis sui dati camerali, si compone di circa 5.561 imprese specializzate, con un fatturato complessivo stimato in 3,2 miliardi di euro. Tuttavia, il mercato presenta un’elevata polarizzazione e frammentazione:

- 29 imprese superano i 10 milioni di euro di fatturato, concentrando il 19,3% del totale;

- 65 imprese hanno un fatturato tra i 5 e i 10 milioni (13,8%);

- 565 imprese si collocano nella fascia 1-5 milioni, con il 36% del fatturato;

- la grande maggioranza è rappresentata da microimprese (quasi 5.000), tra cui circa 2.000 con ricavi inferiori a 100 mila euro.

Dal punto di vista territoriale, il mercato è, inoltre, fortemente concentrato:

- Lombardia è prima con oltre 1,1 miliardi di euro di fatturato (34,6%) e 997 imprese attive;

- Lazio segue con 532 milioni (16,6%) e oltre 1.000 imprese, per lo più concentrate a Roma;

- Emilia-Romagna pesa per il 7,4% con 236 milioni;

- Campania e Veneto si attestano ciascuna intorno al 7,3%;

- Piemonte e Toscana contribuiscono rispettivamente con il 5,1% e 4,9%;

- Puglia, Sicilia e Abruzzo insieme arrivano al 9%;

- le restanti regioni si distribuiscono tra l’1% e lo 0,1%, con numeri di imprese molto contenuti.

A livello regionale, anche l’accreditamento degli enti formativi mostra un quadro di forte frammentazione e vera e propria proliferazione di soggetti e attori locali: in totale sono 7.875 gli enti accreditati, con una concentrazione molto alta in Sicilia (1.875 enti, 23,8% del totale), Lombardia (1.038, pari al 13,2%) e Campania (744, pari al 9,4%).

Risorse disponibili e prospettive

Il settore della formazione continua dispone di risorse ingenti e in crescita. Solo i Fondi Interprofessionali mettono a disposizione 685,3 milioni di euro l’anno, mentre il Fondo Nuove Competenze ammonta a 731 milioni di euro annui, con ulteriori incrementi previsti. La formazione professionale per adulti e permanente beneficia inoltre dei fondi di coesione, con una media annua di circa 80 milioni (per un totale di 550 milioni tra il 2014 e il 2023). A queste risorse si aggiungono i finanziamenti legati al PNRR, ai fondi regionali, alle misure statali e ai nuovi strumenti europei, oltre al Supporto per la Formazione e il Lavoro (SFL), al Programma Gol e ai POR regionali. La previsione è che i finanziamenti aumentino almeno fino al 2030, garantendo stabilità e prospettive di crescita al comparto.

Il ruolo delle Agenzie per il Lavoro (APL)

Un’attenzione particolare merita il sistema delle Agenzie per il Lavoro, che presentano alcune peculiarità rilevanti. Le APL hanno una forte presa sul mercato e hanno sviluppato la capacità di analizzare in tempo reale le competenze richieste, fornendo dati utili per orientare i percorsi formativi. Le Apl sono già sul mercato per progettare programmi personalizzati per colmare gap di competenze specifici, attivando reti e sinergie con scuole, università ed enti formativi ed erogando formazione anche in modalità blended e a distanza.