Con l’uscita dal prolungato periodo di lockdown stiamo assistendo ad un repentino cambio di fase nel mercato del lavoro italiano e nei modelli organizzativi aziendali un cambiamento che sta investendo non solo tutti i settori economici ma anche la pubblica amministrazione.

Lo smart working ed il lavoro svolto da casa hanno assunto rapidamente una centralità fino a ieri non prevista e non prevedibile. Anche le professioni stanno ridisegnando i loro perimetri di attività mentre nascono nuovi lavori. Cresce l’importanza delle competenze trasversali tecniche in ambito digitale ma anche il set di conoscenze digitali informatiche necessarie per operare in processi innovati nel manifatturiero, nella logistica e nei servizi dove sarà sempre più richiesto di applicare tecnologie robotiche, di comprendere i Big Data analytics, di immergersi in ambienti in cui l’internet delle cose informerà gli ambienti e gli spazi di lavoro.

La dimensione del lavoro a distanza si è espansa rapidamente durante il lockdown. In base alle comunicazioni ufficiali di smart working al Ministero del Lavoro (ai sensi del DPCM del 1° marzo 2020), al 29 aprile 2020 complessivamente risultavano 1.827.792 lavoratori attivi in questa modalità dei quali ben 1.606.617 risultavano attivati a seguito delle norme sull’emergenza epidemiologica. Oltre al gruppo di lavoratori smart formalizzati sulla base delle comunicazioni inviate al ministero vi è sicuramente un altro largo numero di occupati di aziende minori o lavoratori già in assetto “agile” e schiere numerose di lavoratori autonomi e professionisti in settori ampi dei servizi smaterializzati che non sono passati dalla dichiarazione ufficiale o per i quali non era richiesto alcun adempimento formale ma che hanno adottato o intensificato modalità di lavoro a distanza e smart.

Anche la PA è stata coinvolta in pieno dal cambiamento: obbligata a lavorare in remoto, per garantire la continuità dei servizi la Pa ha dovuto finalmente fare i conti con l’innovazione tecnologica che già aveva a disposizione riuscendo a mettere rapidamente in smart working circa l’80% dei propri dipendenti sia a

livello centrale che nelle regioni. Una impressionante accelerazione e una esperienza di successo che consente secondo le indicazioni del Ministro della funzione Pubblica finito il lockdown di pianificare lo smart working per almeno il 30% della forza lavoro della PA.

A fronte di un bacino ampio di occupati con modalità di lavoro a distanza e di lavoro agile che potrebbe ammontare a circa 6-8 milioni di persone, una altrettanto ampia coorte di lavoratori non ha sperimentato il nuovo modello essendo impiegata in settori dove lo smart working non è stato o non poteva essere utilizzato. L’Osservatorio MPI di Confartigianato Lombardia ad aprile ha evidenziato un utilizzo dello smart working solo per il 26,1% delle imprese operative : il 73,9% non lo ha adottato perché l’attività di tipo manifatturiero, di edilizia e installazione impianti, di autotrasporto, autoriparazione, servizi alla persona, ecc., non potendo prescindere da una esecuzione tradizionale e in loco non poteva utilizzarlo. L’indagine di Confindustria di Aprile 2020 ha segnalato, inoltre, come solo il 26,4% dei dipendenti totali delle aziende intervistate ha svolto la propria attività in smart working, mentre la quota di chi è risultato essere inattivo anche per effetto delle chiusure imposte è stata pari al 43%.

Sulla diffusione dello smart working ma anche in generale sulla capacità del nostro sistema economico di trarre i massimi vantaggi dalla accelerazione nell’uso delle tecnologie di rete imposto dal lockdown e dal distanziamento sociale per il Covid-19, incidono, così, fattori strutturali e fattori sociali che riguardano sia le dotazioni tecnologiche di famiglie e imprese, sia le competenze dei lavoratori, sia le dotazioni infrastrutturali del paese.

Se prima del Covid sviluppo e competitività dell’ Italia si basava sulla diffusione della conoscenza dei sistemi e delle strumentazioni digitali e informatiche e sullo scambio veloce ed efficiente di dati e informazioni, oggi questi stessi fattori appaiono come condizioni necessarie per la sopravvivenza stessa delle aziende e del sistema economico.

-

La dotazione tecnologica delle famiglie Italiane

Nel 2019 secondo l’indagine multiscopo Istat il 33,8% delle famiglie Italiane non possedeva un computer o un tablet in casa, il 47,2% ne aveva a disposizione al massimo uno, mentre solo il 18,6% ne aveva due o più.

Naturalmente la percentuale di chi non possedeva saliva al 70,6% tra le famiglie di soli anziani (65 anni e più), mentre diminuiva al 14,3% tra le famiglie con almeno un minorenne. Il livello di istruzione appare come il fattore determinante rispetto alla dotazione tecnologica: nelle famiglie in cui almeno un componente è laureato la quota di gruppi familiari che nel 2019 non avevano nemmeno un computer o un tablet era pari solo al 7,7%.

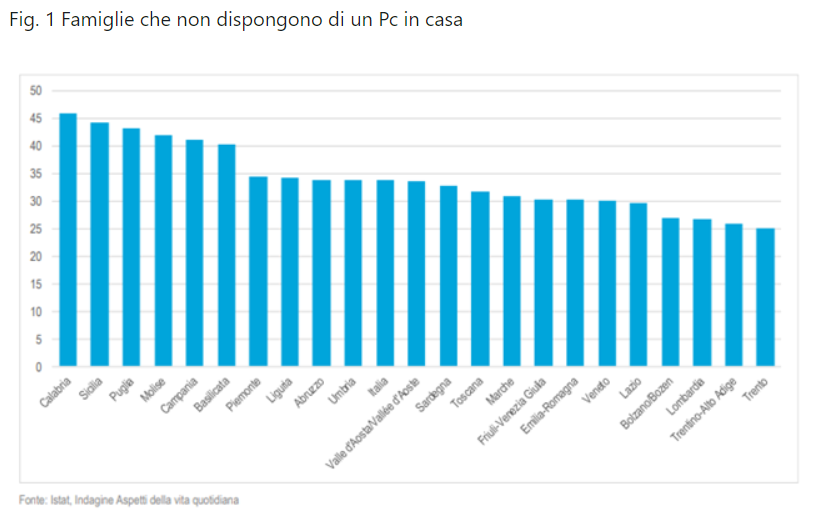

Il divario territoriale vede penalizzate le famiglie del Sud in 4 famiglie su 10 non ci sono né Pc né tablet ( 41,0%) con Calabria e Sicilia in testa per carenze (rispettivamente 46,0% e 44,4%).

Sempre nel Mezzogiorno risulta anche più elevata la quota di famiglie con un numero di computer insufficiente rispetto al numero di componenti: il 26,6% ha a disposizione pc e tablet per meno della metà dei componenti e solo il 14,1% ne ha almeno uno per ciascun componente.

Viceversa, nelle regioni del Nord la proporzione di famiglie con almeno un computer in casa risultava maggiore con Trento, Bolzano e Lombardia in testa con oltre il 70% delle famiglie nel 2019 possedeva un computer. Anche nel Lazio la quota superava il 70%.Il divario segue anche le dimensioni dei centri abitati e comuni in cui risiedono le famiglie: la percentuale più alta di famiglie senza computer si osserva nei comuni di piccole dimensioni (39,9% in quelli fino a 2.000 abitanti), la più bassa nelle aree metropolitane (28,5%).

L’accesso a Internet delle famiglie

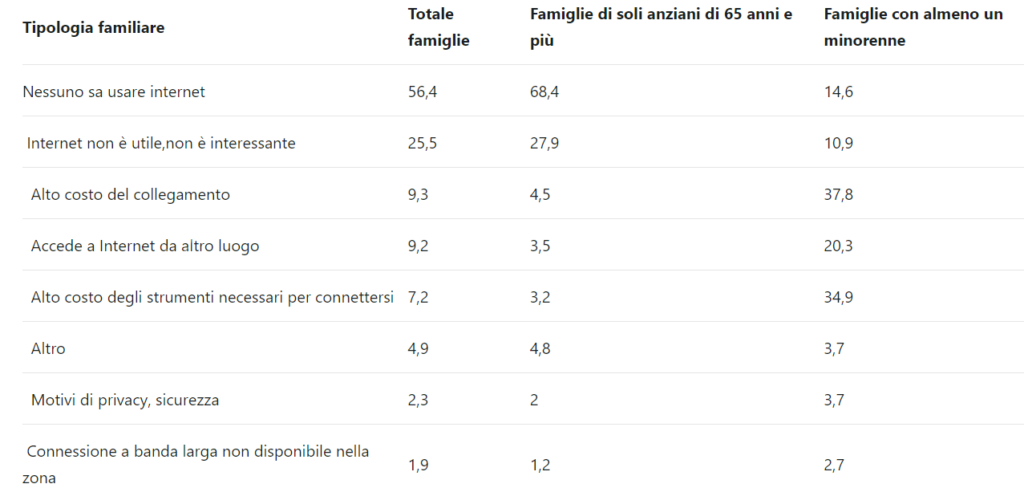

Nel 2019 la quota di famiglie che non aveva accesso a internet in Italia risulta simile alla quota di famiglie senza Pc ( 23,9%). In presenza di minori la quota di famiglie senza accesso al web risultava minima (3,7%), mentre all’opposto tra le famiglie composte da ultra sessantacinquenni la quota di quelle prive di accesso alla rete era pari al 64,7%.

Mancanza di conoscenze digitali di base (soprattutto tra gli anziani) e costi (soprattutto per le famiglie con minori) sono i due fattori che hanno impedito o limitato l’accesso a Internet delle famiglie Italiane.

Famiglie per motivo per cui non dispongono di accesso a Internet da casa

I fattori Individuali che condizionano l’accesso alla tecnologie dell’informazione e della comunicazione : Pc e Internet secondo l’ età ed il titolo di studio

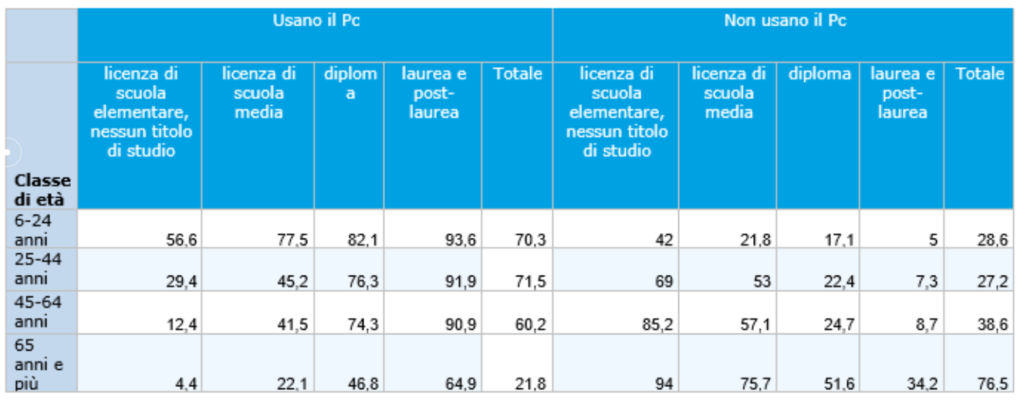

La prospettiva individuale di analisi della disponibilità di Pc e dell’accesso al web restituisce un quadro di divari fortemente condizionato dall’età e dal titolo di studio. A fronte di un livello di utilizzatori del Pc superiore al 70% nelle classi di età sino a 44 anni il dato scende al 60% nelle classi di età da 45 a 64 anni per poi calare ancora al 21,8% nelle persone con più di 65 anni.

Prima ancora dell’età il fattore più condizionante rispetto all’uso delle tecnologie dell’informazione e della comunicazione è il titolo di studio. La quota di laureati in tutte le classi della popolazione attiva e cioè sino a 64 anni, che usano il Pc è superiore al 90% . Tra i laureati over 65 l’uso del Pc scende al 64,9%.

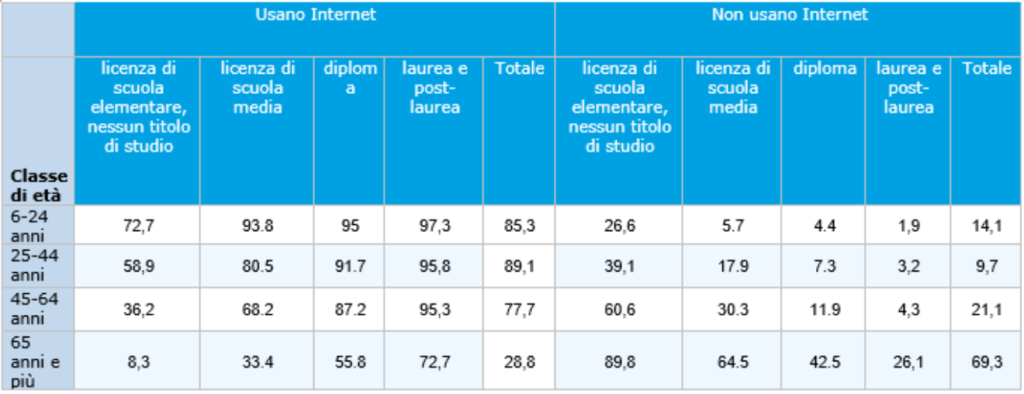

All’opposto chi ha al massimo una licenza di scuola media ha un livello di utilizzo del computer molto più basso: nelle classi di età sopra i 24 anni non si supera il 45% di utilizzatori. In questo gruppo la quota di non utilizzatori cresce al crescere dell’età. Internet con l’accesso multidevice ed in particolare con l’accesso da smartphone ha un ambito di utilizzo maggiore del Pc, come attesta il tasso di penetrazione non inferiore al 77% nella popolazione in generale (considerando tutte le classi di età sino a 64 anni). Il dato cala fortemente tra la popolazione più matura scendendo al 28% tra gli over 65. Anche per internet il titolo di studio ne condiziona massimamente il livello di utilizzo. Tra i laureati l’uso di Internet è in tutte la classi di età sino a 64 anni superiore al 95% e scende tra la popolazione laureata di 65 anni restando comunque al 72,7%.

Utilizzatori di Internet per classe di età e titolo di studio

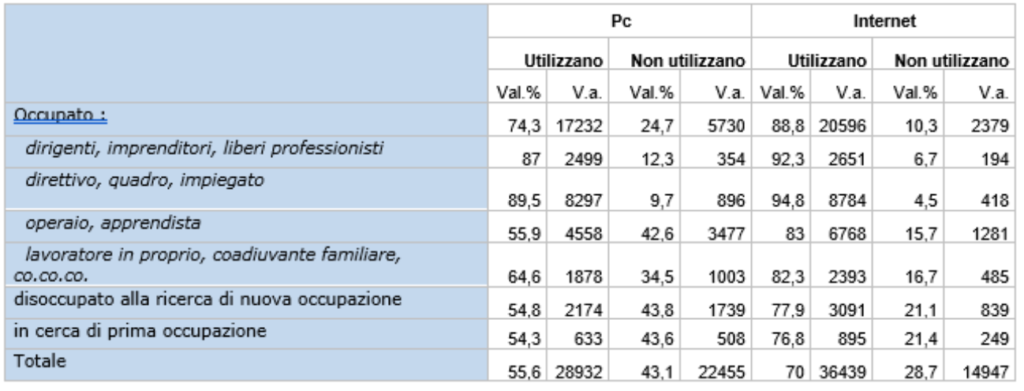

Internet e Pc per condizione professionale

l 74% degli occupati in Italia usa il Pc, la quota di lavoratori che non utilizza mai un computer né al lavoro e neppure a casa è pari al 24,7% degli occupati.

In valore assoluto si tratta di un gruppo formato da oltre 5,7 milioni di lavoratori poco alfabetizzati digitalmente costituito per oltre il 60% da operai e apprendisti (3,5 milioni). Nel gruppo è presente anche una quota ampia e di coadiuvanti familiari e lavoratori in proprio impegnati in attività meno qualificate, in tutto pari a circa 1 milione.

Si registra anche la presenza non marginale di figure impiegatizie direttive e quadri e di figure tecniche impegnate anche nelle professioni commerciali e nei servizi in tutto pari a poco meno di 900 mila persone che non usano il Computer neppure solo sporadicamente. Infine si aggiungono 300 mila figure apicali: imprenditori e liberi professionisti che non usano il computer pur avendo ruoli qualificati e professioni specializzate e ad elevato contenuto tecnico professionale.

Uso delle nuove tecnologie per condizione occupazionale

Tra gli occupati la quota di utilizzatori di Internet è pari ad oltre l’88%, quelli che non usano affatto Internet sono poco più del 10% di tutti gli occupati italiani. In valore assoluto quest’ultimo gruppo rappresenta quasi 2,4 milioni di persone che lavorano e sono inseriti in percorsi professionali ma non accedono al web, restando fuori per scelta o per mancanza di competenze e mezzi dalle opportunità e dalle risorse formative e informative che la rete offre. Al pari di quanto osservato per l’uso del Pc anche rispetto all’accesso al web le componenti che non accedono alla rete appartengono soprattutto alle professioni operaie e meno qualificate.

Le figure professionali operaie che non usano né il Pc né internet sono pari rispettivamente al 42% e al 15,7% degli operai Si tratta di quote rilevanti di occupazione operaia che indicano condizioni di svantaggio digitale molto diffuse. Anche quei segmenti più qualificati della forza lavoro formati da Dirigenti, Professionisti con elevata specializzazione e Tecnici che non usano il Pc (11,5%), rappresentano però contesti occupazionali deboli che rischiano al pari dei gruppi meno specializzati di restare indietro nel processo in atto di ricomposizione della domanda di lavoro e profili che si produrrà e si sta già delineando per effetto dell’accelerazione digitale che tutto il paese e le economie avanzate stanno conoscendo.

Se per molte professioni meno qualificate l’assenza di competenze digitali ed il mancato accesso ad un Pc o al web non condiziona necessariamente le prospettive occupazionali a breve, nel tempo però queste stesse figure chiamate sempre più a interagire con sistemi informativi potrebbero divenire obsolete. Per quanto riguarda gli occupati con qualifiche più elevate ma a bassi skill tecnologici la crisi in atto potrebbe produrre effetti più immediati col rischio di determinarne una più rapida fuoriuscita.

Per quanto riguarda i disoccupati il deficit di competenze digitali rischia invece di rappresentare un fattore in grado di impedire completamente l’accesso al lavoro nella fase post covid-19. Oltre il 43% dei disoccupati (con la stessa percentuale sia per le persone in cerca di nuova occupazione che i disoccupati in cerca di una prima occupazione) non utilizzano affatto il Pc. Anche il ritardo nell’utilizzo di Internet appare piuttosto rilevante tra i disoccupati con il 21% (rilevato in entrambe le categorie di disoccupazione) fuori completamente dalla rete, senza avere, cioè, neppure sporadici contatti con il Web.

Per questo ampio gruppo di persone digitalmente svantaggiate e in cerca di occupazione il rischio, in assenza di una mirata attività di formazione e aggiornamento delle competenze, di restare permanentemente ai margini del mercato del lavoro è davvero elevato.

La domanda di competenze digitali

Gli ultimi dati dati dell’Indagine Excelsior del 2019 con una tendenza che ha continuato ad osservarsi anche nelle rilevazioni dei primi due mesi pre-covid del 2020, hanno evidenziato come le competenze digitali, quelle informatiche e di analisi, hanno assunto un ruolo di assoluta centralità rispetto alle ricerche di profili professionali delle aziende italiane.

Se si osservano i 3 grandi gruppi apicali dei Dirigenti e delle Professioni con elevata specializzazione e dei Tecnici (che assorbono circa il 20% della domanda delle imprese) la richiesta di competenze digitali riguardava il 92% dei profili ricercati. Per il 65% dei profili doveva trattarsi di competenze di alto livello e quindi di tipo universitario o comunque specialistico avanzato e non una generica alfabetizzazione ed utilizzo di strumenti di base rispetto all’uso di tecnologie internet, ed alla capacità di gestire e produrre strumenti di comunicazione visiva e multimediale.

Sempre rispetto alle richieste di profili professionali qualificati, emergevano poi, già alla fine del 2019, anche competenze ulteriori di tipo matematico e informatico come il saper utilizzare linguaggi e metodi matematici e informatici, saper organizzare e valutare informazioni qualitative e quantitative (evidenziate come necessarie nell’82% delle richieste) e ancora la capacità di Applicare tecnologie “4.0” per innovare processi (presente nel 59% dei casi ) a cui è richiesto quindi di applicare tecnologie robotiche, Big Data analytics, IoT, ecc. ai processi aziendali .

Tra gli Impiegati e addetti alle Professioni Commerciali e nei Servizi (che assorbono poco meno del 40% della domanda) la richiesta di competenze tecniche digitali resta ancora alta con il 62% delle figure di questo macro gruppo ricercate dalle aziende con questa competenza con un livello avanzato che veniva richiesto solo nel 20% dei casi.

Tra gli Operai Specializzati, Conduttori di Impianti e Macchine (pari al 27% della domanda), le imprese già nel 2019 ovvero nel periodo pre-covid hanno continuato a richiedere un importante quota di figure operaie specializzate in grado di utilizzare competenze digitali (50%) anche se la padronanza avanzata è stata richiesta solo nel 5% dei casi. Nel gruppo professionale è presente anche la richiesta di figure in grado di Applicare tecnologie “4.0” per innovare processi (35%) di cui il 9% dotati di competenze avanzate.

Anche per le figure classificate come Professioni non Qualificate (che riguardano poco meno del 15% della domanda) dove comunque la richiesta di un titolo di studio superiore all’obbligo formativo interessa una quota di entrate intorno al 62% del totale, si registra una rilevante richiesta di profili dotati di competenze digitali (31%) tutte di non alto livello ma emerge anche una quota importante di profili (18%) a cui è richiesto di saper applicare tecnologie “4.0” per innovare processi ed emerge anche una quota non marginale di profili in grado di Utilizzare linguaggi e metodi matematici e informatici ancorché prevalentemente con un livello di competenze medio basso (23%).

Le imprese e le tecnologie per lo smart working

La polverizzazione del tessuto produttivo nei molteplici comparti produttivi ha generato risposte molto diversificate rispetto al passaggio allo smart working imposto dalle chiusure aziendali e dal lockdown generalizzato. Alcuni settori che partivano strutturalmente ed operativamente già attrezzati e già ampiamente indirizzati a strutturare forme di lavoro agile e di telelavoro hanno rapidamente e massivamente adottato forme di lavoro smart per i propri dipendenti, altri, anche in ragione dei modelli di business e delle produzioni non hanno neppure provato sperimentato modelli di lavoro a distanza.

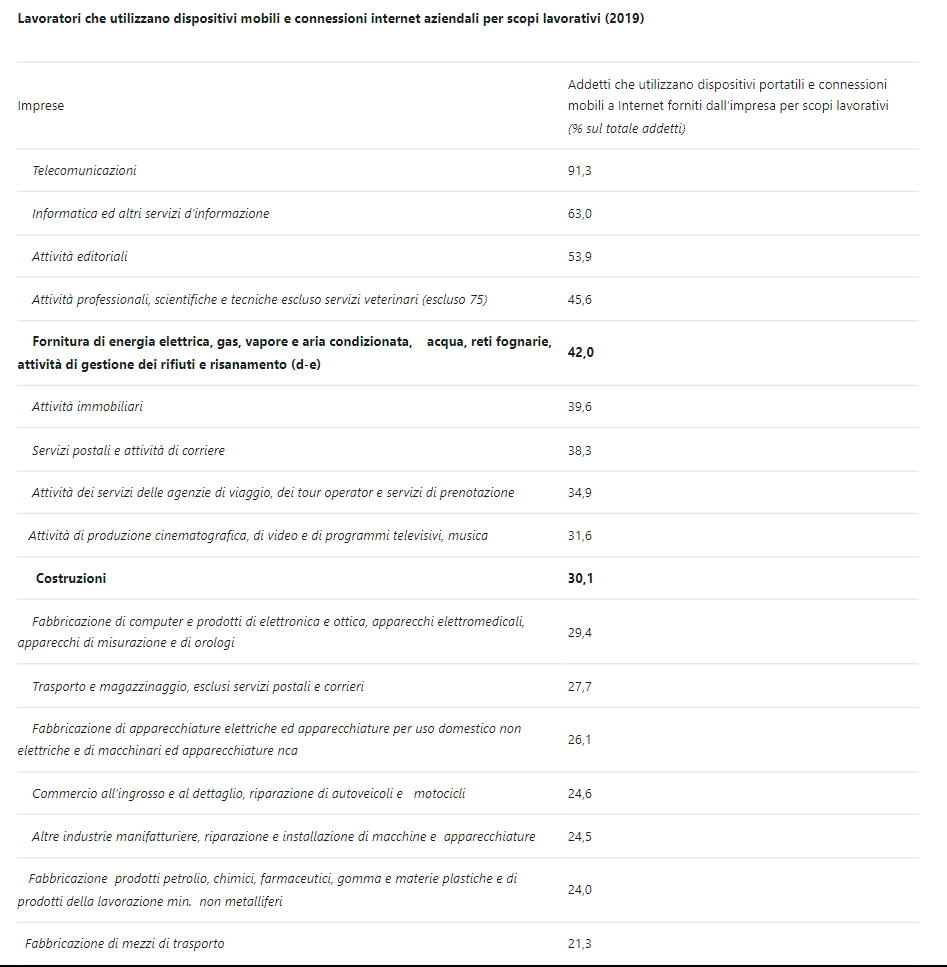

Osservando la componente più strutturata della domanda di lavoro ovvero le imprese con almeno 10 addetti, sulla base dei dati Istat 2019, si evidenziavano settori come quello delle telecomunicazioni dell’informatica e delle attività editoriali in cui già prima del lockdown e quindi nel 2019 si raggiungevano quote molto rilevanti di utilizzatori effettivi di dispositivi portatili e connessioni a Internet rese disponibili dalle aziende per lavorare in modo agile. Nel comparto dei servizi alle imprese si registrano i valori maggiori di quote di addetti cui le aziende hanno dato la possibilità di utilizzare dotazioni per lo smart working. Da segnalare sopra il 30% di addetti anche il settore delle costruzioni nel quale la parte della progettazione e del software del resto sta assumendo una rilevanza sempre maggiore.

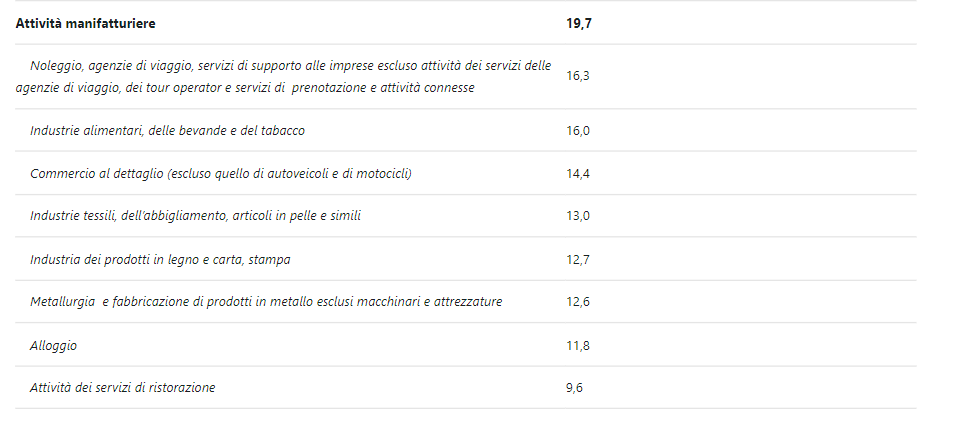

Il settore manifatturiero presenta, invece, in media le quote minori di lavoratori che hanno utilizzato già nel 2019 modalità in smart working. Il dato complessivo del comparto è più basso ma comunque relativamente elevato 19,7%, ad indicare, anche in questo caso, come la smaterializzazione dei processi e la crescita di modelli di lavoro agile ha cominciato a prodursi anche dentro le industrie più tradizionali orientate a produzioni di beni tangibili.

La maggiore difficoltà a sperimentare modelli di erogazione delle prestazioni di lavoro smart si osserva in alcuni comparti del manifatturiero più tradizionale o in quei settori dove l’innovazione tecnologica orientata ai paradigmi di industria 4.0 , ancora stenta a espandersi, come nelle industrie dei prodotti in legno e carta, stampa, industrie alimentari, delle bevande e del tabacco, metallurgia e fabbricazione di prodotti in metallo esclusi macchinari e attrezzature, ma anche in tutto il Made in Italy più tradizionale come nelle industrie tessili, dell’abbigliamento, articoli in pelle e simili. Infine anche nei servizi permangono forme più tradizionali con bassi livelli di smart working soprattutto in quegli ambiti caratterizzati da attività di delivery, di cura e sanità, di commercio al dettaglio e ristorazione, dove lo human touch resta ancora il fattore chiave nel processo produttivo e nell’erogazione del servizio.

Lavoratori che utilizzano dispositivi mobili e connessioni internet aziendali per scopi lavorativi (2019)

Le infrastrutture di rete : ancora lontani dalla Banda Ultra larga

Nel 2019 nelle imprese con almeno 10 addetti, il 94,5% delle unità produttive italiane utilizzava connessioni in banda larga fissa o mobile. La velocità effettiva di connessione appare però come il vero e proprio fattore abilitante per lo smart working e l’uso avanzato delle tecnologie. La quota di imprese connesse con almeno 30 Mbps è pari a circa il 43% nel Mezzogiorno e nel Nord ovest mentre si attesta al 39,7% nel Centro Italia e al 38,9% nel Nord est. Nel 2019 le grandi imprese con connessioni veloci sono arrivate ad essere pari al 75,9%, dal 40,1% del 2015. I dati sono solo parzialmente positivi : larghe quote di imprese sono ben al di sotto dei 30 Mbps ad evidenziare come la disponibilità di banda per il tessuto produttivo nazionale è ben lontana dagli obiettivi del Piano banda ultra larga del 2015 che prevedeva entro il 2020 che per l’85% dei cittadini e per gran parte delle aree di maggior interesse economico e concentrazione demografica come pure per le principali località turistiche e snodi logistici, fosse disponibile una dotazione di infrastrutture in grado di veicolare servizi a velocità pari e superiori a 100 Mbps, garantendo al contempo al 100% dei cittadini l’accesso alla rete internet comunque ad almeno 30 Mbps. Il Governo nel Def 2020 si appresta a rilanciare in un programma ampio di riforme per la ripresa, anche il piano dalla Banda Ultra Larga semplificando fortemente le procedure amministrative per gli investimenti pubblici e privati.

*I dati visualizzati sono nostre elaborazioni a partire dalla banca dati Istat.